Di jalan-jalan Madrid hingga Barcelona, percakapan tentang krisis perumahan kembali mendominasi ruang publik. Bukan sekadar keluhan tentang apartemen yang makin sempit atau kontrak sewa yang makin ketat, melainkan soal masa depan: apakah generasi muda masih punya jalur realistis untuk membeli rumah di kota tempat mereka bekerja? Di Spanyol, lonjakan biaya sewa, ketimpangan upah, dan perubahan wajah pusat kota akibat pariwisata membuat keputusan hidup paling mendasar—tinggal di mana—menjadi teka-teki ekonomi yang rumit. Di saat yang sama, pasar properti bergerak cepat, tetapi pasokan hunian terjangkau terasa berjalan di tempat.

Di balik angka-angka, ada cerita yang lebih sunyi. Ambil contoh Lucia (27), pekerja desain grafis di Valencia, dan Miguel (29), teknisi IT yang baru pindah ke Madrid. Mereka sama-sama punya pekerjaan tetap, menabung disiplin, dan menghindari utang konsumtif. Namun, ketika menghitung uang muka, pajak, dan biaya transaksi, garis finis kepemilikan rumah seolah terus menjauh. Mereka bukan tidak mau berusaha; mereka terjebak pada persoalan keterjangkauan yang memburuk. Saat pemerintah pusat, pemerintah daerah, serikat pekerja, dan aktivis perumahan berdebat soal arah kebijakan pemerintah, para penyewa muda bertanya: kebijakan siapa yang benar-benar melindungi kehidupan sehari-hari?

- Krisis perumahan di Spanyol mendorong protes luas karena sewa naik dan hunian terjangkau menipis.

- Generasi muda makin sulit membeli rumah akibat uang muka tinggi, upah stagnan, dan biaya hidup kota besar.

- Pariwisata dan sewa jangka pendek memperketat pasokan, mengubah pusat kota menjadi area investasi.

- Kebijakan pemerintah diperdebatkan: dari batas sewa, penambahan perumahan sosial, hingga pengaturan investor.

- Efeknya merembet ke ekonomi keluarga: menunda pernikahan, pindah ke pinggiran, atau berbagi apartemen lebih lama.

Spanyol dan krisis perumahan: mengapa generasi muda makin jauh dari membeli rumah

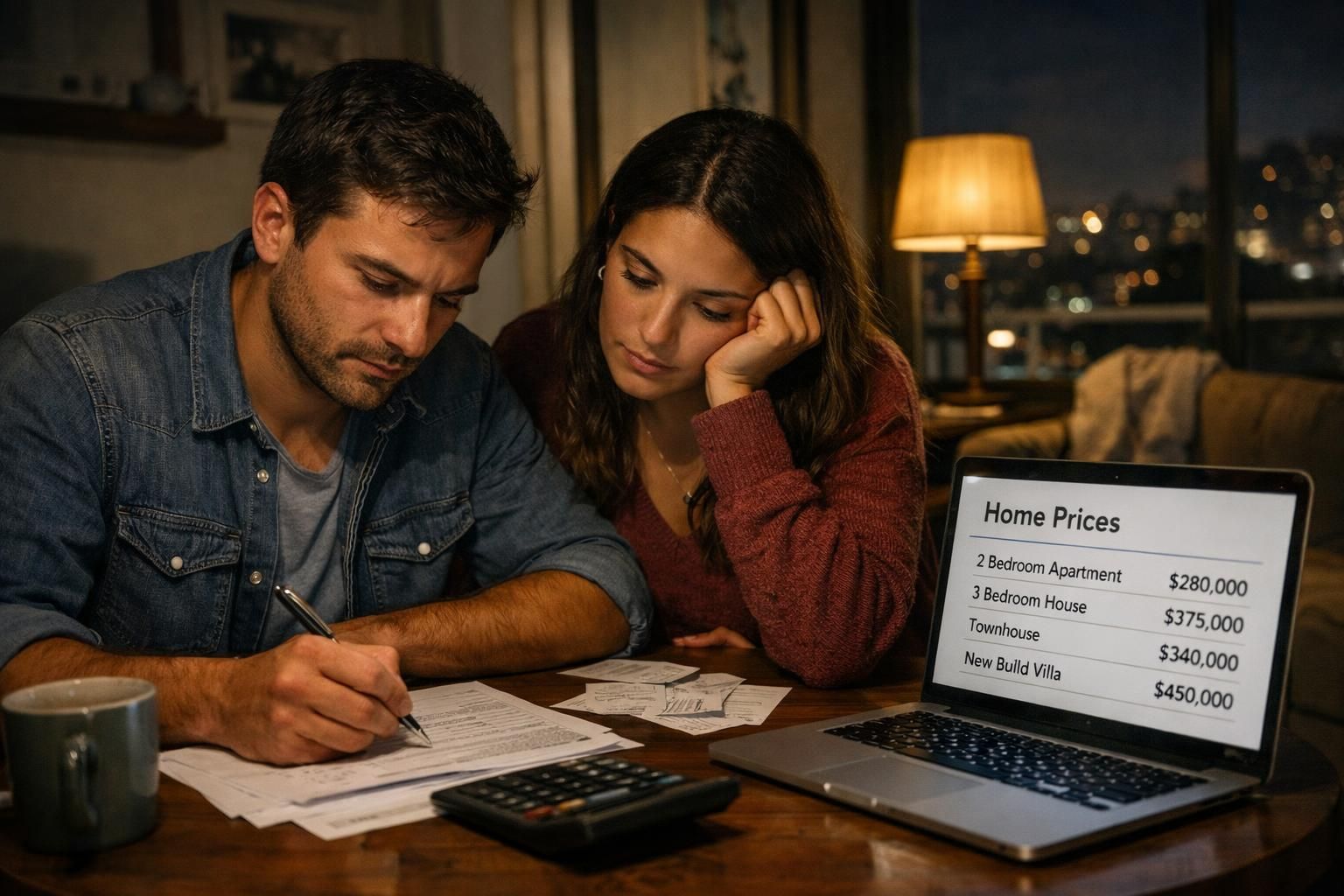

Ketika media menyebut “krisis”, yang dimaksud bukan hanya harga rumah yang menanjak, tetapi kombinasi faktor yang mengunci pintu kepemilikan. Di banyak kota besar Spanyol, rasio antara harga hunian dan pendapatan tahunan meningkat, sementara persyaratan kredit tetap menuntut stabilitas kerja dan uang muka yang signifikan. Bagi pekerja muda dengan kontrak sementara atau karier yang baru bertumbuh, ini menjadi rintangan pertama yang terasa “tak terlihat” tetapi nyata: bukan ditolak secara formal, melainkan tersingkir oleh rumus keterjangkauan.

Lucia misalnya, sanggup menyisihkan tabungan setiap bulan. Namun saat ia menghitung kebutuhan dana awal—uang muka, pajak pembelian, biaya notaris, hingga cadangan untuk renovasi kecil—angka itu melonjak jauh di atas tabungan dua atau tiga tahun. Miguel mengalami hal lain: ia punya pendapatan lebih tinggi, tetapi biaya sewa di Madrid memakan porsi besar sehingga tabungan bergerak lambat. Dari sini terlihat pola: sewa yang tinggi bukan hanya masalah “tinggal”, melainkan penghambat akumulasi modal untuk membeli rumah.

Diskusi soal ini sering bersinggungan dengan isu pekerjaan dan produktivitas. Tingkat pengangguran muda yang pernah tinggi meninggalkan “bekas” pada generasi yang memasuki pasar kerja dengan ketidakpastian. Untuk konteks ini, pembaca bisa melihat ulasan tentang tantangan pengangguran anak muda di Spanyol, karena akses kerja dan akses perumahan saling berkait erat. Bila kontrak pendek mendominasi, bank lebih berhati-hati; bila bank lebih berhati-hati, generasi muda semakin lama menyewa; dan bila mereka semakin lama menyewa, tabungan untuk uang muka semakin sulit terkumpul.

Di sisi lain, pasar properti juga berubah karakternya. Hunian diperlakukan sebagai aset investasi global, bukan semata tempat tinggal. Di kawasan tertentu, apartemen dibeli untuk disewakan, ditahan nilainya, atau dioptimalkan sebagai sewa jangka pendek. Dampaknya terasa seperti “kompetisi” yang tidak seimbang: pekerja lokal menawar tempat tinggal dengan gaji lokal, sementara investor menawar aset dengan logika imbal hasil.

Yang membuat situasi makin rumit adalah keterkaitan dengan arus krisis di negara lain. Ketika orang membandingkan, mereka melihat ini bukan fenomena tunggal. Ada gema serupa di banyak tempat—misalnya pembahasan krisis perumahan di Prancis yang menunjukkan bagaimana pusat kota kerap menjadi panggung pertarungan antara kebutuhan warga dan arus modal. Perbandingan semacam ini mempengaruhi opini publik di Spanyol: bila negara tetangga mengambil langkah tegas, mengapa Spanyol tidak?

Pada level rumah tangga, dampaknya tidak hanya finansial. Rencana hidup jadi bergeser: menunda memiliki anak, menunda pindah, atau menerima tinggal lebih jauh dari kantor. Pertanyaan retoris pun muncul: bila generasi muda harus menghabiskan tahun terbaiknya untuk membayar sewa, kapan mereka membangun kekayaan jangka panjang? Insight yang mengendap di akhir perbincangan ini sederhana namun tajam: perumahan telah menjadi penentu mobilitas sosial, bukan sekadar kebutuhan dasar.

Lonjakan harga rumah, sewa jangka pendek, dan pariwisata: mesin yang mendorong pasar properti

Jika bagian pertama menjelaskan mengapa generasi muda tertahan di gerbang kepemilikan, bagian ini menyorot “mesin” yang membuat gerbang itu makin sempit. Salah satu faktor paling sering dibahas di Spanyol adalah ekspansi sewa jangka pendek yang terkait pariwisata. Ketika apartemen diubah menjadi unit liburan, pasokan sewa tahunan menyusut. Secara ekonomi, ini menciptakan kelangkaan buatan pada segmen yang paling dibutuhkan pekerja: kontrak jangka panjang dengan harga masuk akal.

Di Barcelona, misalnya, beberapa lingkungan mengalami perubahan komposisi toko dan layanan. Minimarket untuk warga bergeser menjadi bisnis yang melayani wisatawan; jam kerja dan kebisingan berubah; dan yang paling mencolok, tetangga berganti setiap beberapa hari. Bagi pemilik, pendapatan sewa harian terlihat lebih menggiurkan dibanding kontrak bulanan. Namun bagi penyewa, kompetisi meningkat, dan harga sewa bergerak naik mengikuti ekspektasi pemilik. Ini bukan moralitas hitam-putih, melainkan dinamika insentif: siapa yang mampu membayar lebih akan menang.

Kenaikan harga rumah juga dipacu oleh ekspektasi bahwa properti akan terus naik. Ketika orang percaya harga akan terus melonjak, mereka lebih berani membeli sekarang, sehingga permintaan makin kuat—sebuah lingkaran yang mempercepat kenaikan. Di beberapa kawasan, investor yang tidak tinggal di unit tersebut ikut masuk. Pada titik ini, rumah tidak lagi dilihat sebagai ruang hidup, tetapi sebagai portofolio. Dampaknya terasa paling keras pada generasi muda karena mereka masuk belakangan, ketika harga sudah tinggi dan kebutuhan uang muka makin besar.

Fenomena serupa terlihat di negara lain yang mengalami tekanan biaya hidup. Pembaca yang ingin membandingkan bisa menengok pembahasan krisis biaya hidup di Inggris, sebab kenaikan sewa dan inflasi sering berjalan beriringan, menekan daya beli dan tabungan. Bahkan saat upah naik, kenaikannya kerap kalah cepat dari biaya perumahan. Situasi ini menimbulkan rasa frustrasi kolektif: bekerja lebih keras tidak otomatis berarti lebih dekat pada kepemilikan rumah.

Di Spanyol, debat juga menyentuh aspek urban: kota menjadi “produk” yang dijual. Pemerintah kota ingin pariwisata karena pendapatan dan pekerjaan, tetapi warga menuntut perlindungan atas ruang tinggal. Akhirnya, kebijakan pemerintah diuji: apakah mengatur kuota sewa liburan, memperketat izin, atau mengenakan pajak tambahan? Pertanyaan pentingnya: kebijakan mana yang efektif tanpa mematikan ekonomi lokal yang bergantung pada turisme?

Untuk membantu melihat gambaran, tabel berikut merangkum penggerak utama dan efeknya pada generasi muda. Ini bukan angka resmi, melainkan peta hubungan sebab-akibat yang sering muncul dalam debat publik.

Pendorong di pasar |

Bagaimana mekanismenya bekerja |

Dampak pada generasi muda |

|---|---|---|

Sewa jangka pendek berbasis pariwisata |

Unit hunian dialihkan dari sewa tahunan ke sewa harian; pasokan kontrak panjang menyusut |

Sewa bulanan naik, pilihan menyempit, menabung untuk uang muka makin sulit |

Investasi spekulatif |

Properti dibeli untuk imbal hasil/kenaikan nilai; permintaan meningkat tanpa menambah pasokan |

Harga rumah makin tinggi, persaingan dengan pembeli bermodal besar |

Pembangunan hunian lambat |

Proses izin dan ketersediaan lahan menahan suplai baru |

Krisis keterjangkauan berlarut karena stok tidak mengejar kebutuhan |

Upah dan kontrak kerja tidak stabil |

Pendapatan sulit diprediksi; bank menerapkan syarat kredit ketat |

Lebih lama menyewa, akses kredit untuk membeli rumah melemah |

Mesin pasar ini membuat satu hal menjadi jelas: memperbaiki krisis perumahan bukan sekadar membangun lebih banyak unit, tetapi menata ulang insentif dan arus permintaan. Di bagian berikutnya, perdebatan tentang kebijakan akan menjadi panggung utama—siapa berbuat apa, dan siapa menanggung konsekuensinya.

Untuk mengikuti perbincangan publik yang terus bergerak, banyak orang mencari penjelasan berbasis laporan dan liputan visual. Video berikut dapat membantu menggambarkan konteks demonstrasi dan argumen yang berkembang.

Kebijakan pemerintah, protes, dan perumahan sosial: apa yang dipertaruhkan di Spanyol

Ketika puluhan ribu orang turun ke jalan, tuntutannya jarang hanya satu. Di Spanyol, seruan yang menguat adalah “perumahan sebagai hak”, tetapi penerjemahan ke kebijakan memunculkan perbedaan strategi. Sebagian mendorong pembatasan kenaikan sewa di area tertentu, sebagian menuntut ekspansi perumahan sosial, dan sebagian lagi meminta pengetatan aturan sewa liburan. Di sinilah kebijakan pemerintah menjadi panggung pertarungan antara urgensi sosial dan konsekuensi pasar.

Lucia pernah bercerita bahwa teman-temannya kini membentuk “komunitas berbagi sewa”: tiga sampai empat orang tinggal bersama lebih lama dari yang mereka bayangkan saat kuliah. Ini bukan hanya gaya hidup; ini strategi bertahan. Namun strategi ini punya batas: privasi berkurang, rencana pasangan tertunda, dan kualitas hidup tertekan. Pemerintah daerah sering mengusulkan program bantuan sewa, tetapi kritiknya, subsidi tanpa menambah pasokan dapat ikut mendorong harga naik karena pemilik tahu penyewa punya “bantalan”. Maka, bantuan tunai saja tidak cukup.

Perumahan sosial sering disebut solusi struktural. Jika stok hunian publik bertambah, kelompok rentan punya alternatif, tekanan pada pasar sewa bisa menurun, dan spekulasi dapat diredam. Namun membangun perumahan sosial butuh waktu, lahan, pembiayaan, serta tata kelola agar tidak menimbulkan kantong-kantong segregasi. Di beberapa kota Eropa, perumahan publik yang dikelola baik justru menjadi penyangga stabilitas. Pertanyaannya: apakah Spanyol bisa mempercepat pembangunan tanpa mengorbankan kualitas dan integrasi kawasan?

Isu ini juga berkait dengan perdebatan pendapatan. Jika upah tumbuh lebih lambat daripada biaya perumahan, maka setiap kebijakan perumahan akan terasa seperti menambal kebocoran. Dalam konteks Indonesia, perdebatan soal upah minimum juga menunjukkan betapa kompleksnya menyeimbangkan daya saing dan kesejahteraan; lihat misalnya pembahasan negosiasi upah minimum daerah untuk memahami bagaimana kebijakan pendapatan bisa mempengaruhi kemampuan rumah tangga memenuhi kebutuhan dasar. Meski konteksnya berbeda, prinsipnya serupa: pendapatan menentukan akses terhadap hunian.

Di Spanyol, dinamika politik lokal turut mempengaruhi implementasi. Kota yang bergantung pada turisme cenderung berhati-hati dalam membatasi sewa jangka pendek. Sementara itu, wilayah dengan tekanan sosial tinggi lebih agresif mencoba regulasi. Aktivis perumahan menuntut penegakan aturan yang konsisten, karena kebijakan tanpa pengawasan sering menjadi dokumen indah tanpa dampak. Pemilik properti dan pelaku usaha wisata mengingatkan bahwa larangan ekstrem dapat mengurangi pendapatan keluarga yang menyewakan kamar tambahan. Lagi-lagi, ini soal desain kebijakan: bukan hanya “melarang”, melainkan mengatur agar manfaat ekonomi tidak mengusir warga.

Berikut daftar langkah kebijakan yang paling sering muncul dalam debat publik, beserta contoh dampak yang diharapkan. Daftar ini berguna untuk membedakan mana yang cepat terasa dan mana yang struktural.

- Pengaturan sewa jangka pendek: kuota izin, zonasi, dan penegakan denda untuk mengembalikan sebagian stok ke sewa tahunan.

- Percepatan pembangunan hunian terjangkau: memotong birokrasi izin sambil memastikan standar kualitas dan akses transportasi.

- Ekspansi perumahan sosial: menambah stok publik dengan skema campuran (pemerintah, koperasi, kemitraan) agar tidak terkonsentrasi di satu area.

- Insentif sewa jangka panjang: keringanan pajak bagi pemilik yang memilih kontrak tahunan dengan batas kenaikan tertentu.

- Transparansi pasar: basis data sewa dan transaksi untuk memudahkan pengawasan dan menekan manipulasi harga.

Perdebatan ini mengajarkan satu hal: protes bukan sekadar kemarahan, melainkan sinyal bahwa pasar properti telah mempengaruhi kohesi sosial. Insight akhirnya: kebijakan yang berhasil biasanya memadukan langkah cepat (penertiban, insentif) dan investasi jangka panjang (stok perumahan sosial), karena krisis tidak lahir dari satu sebab saja.

Untuk memperdalam sudut pandang kebijakan dan bagaimana negara-negara menimbang kepentingan sosial-ekonomi, video berikut dapat menjadi referensi tambahan.

Dampak ekonomi keluarga: dari menunda rencana hidup hingga migrasi ke pinggiran kota

Ketika krisis perumahan berlangsung lama, dampaknya melampaui statistik sewa dan harga. Ia mengubah kalender kehidupan. Banyak pasangan muda di Spanyol menunda pindah rumah, menunda pernikahan, bahkan menunda memiliki anak karena ruang tinggal tidak memadai atau biaya terlalu tinggi. Ini bukan karena mereka kurang ambisi, melainkan karena setiap keputusan rumah tangga kini harus melewati audit ekonomi yang ketat: seberapa besar cicilan yang aman, berapa biaya transportasi jika tinggal lebih jauh, dan berapa sisa untuk tabungan darurat.

Miguel pernah menghitung skenario: jika ia tetap menyewa di pusat Madrid, ia menghemat waktu perjalanan tetapi kehilangan potensi tabungan. Jika ia pindah ke pinggiran, ia menambah biaya transportasi dan waktu, tetapi bisa menabung lebih banyak—meski tidak selalu, karena sewa pinggiran juga ikut naik ketika arus perpindahan membesar. Banyak orang akhirnya memilih solusi tengah: tinggal di kota satelit, berbagi apartemen, dan bekerja hybrid bila memungkinkan. Namun tidak semua pekerjaan bisa hybrid; sektor jasa dan pariwisata tetap menuntut kehadiran fisik.

Fenomena “terdorong keluar” dari pusat kota ini punya paralel dengan dinamika migrasi internal di banyak tempat. Di Indonesia, misalnya, perpindahan anak muda sering dipicu peluang kerja dan biaya hidup; pembaca dapat melihat pembahasan migrasi anak muda dari Sumut sebagai contoh bagaimana keputusan tempat tinggal kerap mengikuti akses ekonomi. Di Spanyol, logikanya mirip: ketika pusat kota tidak terjangkau, orang bergerak ke luar—dan tekanan harga merembet mengikuti mereka.

Efek domino lainnya tampak pada konsumsi dan kesehatan finansial. Ketika porsi pendapatan untuk sewa membesar, pengeluaran lain dikencangkan: makan di luar berkurang, rekreasi dipangkas, dan rencana pendidikan lanjut ditunda. Ini berpengaruh pada ekonomi lokal juga—kafe, toko kecil, dan layanan komunitas kehilangan pelanggan tetap. Di tingkat makro, krisis perumahan bisa menahan pembentukan rumah tangga baru, yang pada gilirannya mempengaruhi permintaan barang tahan lama. Maka, isu perumahan bukan sektor terpisah; ia memotong banyak urat nadi.

Menariknya, tekanan biaya hidup sering berjalan seiring dengan inflasi global dan penyesuaian kebijakan moneter. Pembaca yang ingin melihat gambaran lebih luas dapat menengok ulasan inflasi tinggi di Amerika Serikat untuk memahami bagaimana kenaikan harga secara umum dapat memperparah beban sewa dan cicilan, sekaligus memengaruhi suku bunga kredit. Di Spanyol, ketika kredit menjadi lebih mahal, jalan menuju membeli rumah semakin menanjak—bahkan bagi mereka yang memiliki pekerjaan stabil.

Di titik tertentu, keluarga mencari cara kreatif: tinggal dengan orang tua lebih lama, membeli bersama saudara, atau mencari program koperasi. Ada juga yang memilih “menunggu pasar turun”, tetapi menunggu memiliki biaya peluang: tahun-tahun yang habis untuk sewa. Pertanyaan retoris yang sering terdengar: apakah menunggu adalah strategi, atau tanda bahwa sistem tidak menyediakan jalur yang adil? Insight akhirnya: krisis perumahan mengubah pola transisi dewasa—dan ketika transisi itu tertahan, dinamika sosial ikut bergeser.

Jalan keluar yang realistis: reformasi pasar properti, inovasi pembiayaan, dan pelajaran dari luar negeri

Membicarakan solusi berarti memilih kombinasi yang paling masuk akal, bukan yang paling keras terdengar. Dalam konteks Spanyol, jalan keluar realistis harus mengakui bahwa pasar properti punya peran ekonomi penting, tetapi juga bahwa tanpa koreksi, keterjangkauan akan terus memburuk bagi generasi muda. Karena itu, reformasi yang efektif biasanya menyasar tiga lapisan sekaligus: pasokan, regulasi permintaan spekulatif, dan dukungan pembiayaan untuk pembeli pertama.

Di lapisan pasokan, percepatan pembangunan hunian terjangkau perlu dikaitkan dengan transportasi dan pekerjaan. Membangun jauh dari pusat tanpa akses komuter yang baik hanya memindahkan masalah. Skema kemitraan publik-swasta bisa dipakai, tetapi dengan syarat transparansi: berapa unit benar-benar terjangkau, berapa lama status terjangkaunya, dan siapa yang berhak. Perumahan sosial yang tersebar (bukan terkonsentrasi) membantu menjaga integrasi dan menghindari stigma.

Di lapisan permintaan, penataan sewa jangka pendek dapat dilakukan secara lebih presisi. Alih-alih pendekatan satu ukuran untuk semua, zonasi berbasis dampak bisa diterapkan: area dengan tekanan tinggi diberi kuota ketat, sementara area lain diatur lebih longgar. Tujuannya bukan mematikan pariwisata, melainkan mengembalikan keseimbangan antara kota sebagai tempat tinggal dan kota sebagai destinasi.

Lapisan ketiga—pembiayaan—sering menjadi titik yang paling dirasakan Lucia dan Miguel. Program bantuan uang muka bersyarat, kredit berbunga lebih ramah untuk pembeli pertama, atau skema “shared equity” (kepemilikan bersama antara pembeli dan lembaga publik) dapat menurunkan hambatan awal tanpa mendorong harga terlalu agresif, asalkan pasokan ikut bertambah. Di beberapa model, pemerintah memegang sebagian ekuitas yang dapat dibeli kembali ketika pendapatan meningkat. Ini memberi jalan masuk bagi pekerja muda yang stabil tetapi belum kaya aset.

Pelajaran dari negara lain dapat membantu memperkaya opsi, bukan untuk disalin mentah-mentah. Kanada, misalnya, sering menautkan perumahan dengan kebijakan populasi dan tenaga kerja; bacaan terkait kebijakan imigrasi Kanada menunjukkan bagaimana arus pendatang dan kapasitas hunian perlu dikelola bersama agar tekanan sewa tidak melonjak. Di Eropa Selatan, Portugal juga menghadapi tantangan ketenagakerjaan dan daya saing; konteksnya bisa dibaca melalui solusi Portugal untuk krisis kerja, karena kualitas pekerjaan menentukan kemampuan rumah tangga mengakses hunian.

Agar diskusi solusi tidak berhenti sebagai slogan, warga sering menuntut indikator yang bisa diukur. Apakah porsi pendapatan untuk sewa turun? Apakah waktu rata-rata menabung uang muka berkurang? Apakah jumlah kontrak sewa tahunan meningkat? Ketika indikator itu dipublikasikan rutin, kepercayaan publik terhadap kebijakan pemerintah bisa tumbuh. Tanpa metrik, perdebatan mudah terseret ke perang narasi.

Pada akhirnya, target paling manusiawi bukan sekadar menekan harga rumah, tetapi memastikan pekerja muda dapat hidup dekat kesempatan, membentuk rumah tangga, dan menata masa depan. Insight penutup bagian ini: solusi yang bertahan lama selalu memadukan aturan yang tegas, insentif yang cerdas, dan keberanian untuk menempatkan perumahan sebagai fondasi stabilitas sosial—bukan sekadar komoditas.